Выручка есть, деньги на счету приходят и уходят, сотрудники работают — а на руках ничего не остаётся. Знакомо? По данным Росстата, четверть малых предприятий в России работают в убыток. А по опыту Павла Котова, основателя Business Commandos, порядка 50% бизнесов не до конца понимают, сколько они вообще зарабатывают. Разберём, почему нет прибыли в бизнесе, где прячутся «дыры» в бюджете и что конкретно сделать, чтобы прибыль наконец появилась.

Внимание: По данным Guidant Financial (2025), только 65% малых бизнесов прибыльны. Каждый третий работает в ноль или в минус — и часто не подозревает об этом.

- Почему бизнес работает, а прибыли нет

- 7 причин, почему в бизнесе нет прибыли

- 1. Не считаете реальную себестоимость

- 2. Постоянные расходы съедают маржу

- 3. Убыточные направления тянут весь бизнес вниз

- 4. Собственник забирает деньги без правил

- 5. Скидки съедают прибыль

- 6. Неконтролируемые расходы на развитие

- 7. Нет управленческого учёта — решения принимаются вслепую

- Главная ловушка: вы тратите по потребностям, а не по возможностям

- Мнение эксперта

- Формула прибыли, которую используют не так

- Традиционная vs перевёрнутая формула прибыли

- Как найти, куда утекает прибыль

- Кейс: рентабельность 6,5% — как это обнаружили и что сделали

- Мнение эксперта

- Чек-лист: что сделать, если прибыли нет

- Когда пора обратиться за помощью

- Часто задаваемые вопросы

- Выводы

Почему бизнес работает, а прибыли нет

Деньги на расчётном счёте — это не прибыль. Выручка — тоже не прибыль. Прибыль — это то, что остаётся после вычета всех расходов: зарплат, аренды, налогов, закупок и ещё десятка скрытых статей. Но большинство собственников смотрят на остаток на счёте и думают: «вроде нормально».

Проблема усугубляется тем, что стандартная бухгалтерская отчётность не показывает реальную картину. Как говорит Павел Котов: «То, что ваш бухгалтер за 15 000 рублей сдаёт в налоговую — ничего общего не имеет с тем, что происходит в бизнесе на самом деле». Налоговая отчётность создана для налоговой, а не для управления.

Есть ещё одна ловушка — путать кассовый разрыв с убыточностью. Кассовый разрыв — это временная нехватка денег, когда расходы пришлись раньше, чем поступления. Убыточность — другое: бизнес системно тратит больше, чем зарабатывает. Первое лечится платёжным календарём, второе — перестройкой экономики.

К сведению: Деньги на счету, выручка и прибыль — три разные вещи. Деньги на счету — остаток в моменте. Выручка — все поступления за период. Прибыль — выручка минус все расходы. Путаница между ними — главная причина иллюзии «вроде всё нормально».

И вот что важно: поступление денег и доход — не одно и то же. Предоплата клиента — ещё не доход. Кредит — не выручка. Пока вы не разделите эти понятия, управлять финансами не получится.

7 причин, почему в бизнесе нет прибыли

Пройдитесь по этому списку — скорее всего, узнаете свою ситуацию.

1. Не считаете реальную себестоимость

Вы знаете, сколько стоит каждый ваш продукт или услуга? Не «примерно», а с учётом всех расходов: материалы, логистика, время сотрудников, накладные. Если считаете только прямые затраты — занижаете себестоимость. Продаёте вроде бы с маржой, а по факту — в ноль.

2. Постоянные расходы съедают маржу

Фиксированные оклады, аренда, подписки, штатные единицы «на всякий случай». В одном кейсе из практики BC 45% бюджета уходило на ФОТ и бюрократический аппарат. При рентабельности 6,5% это означало: компания работает, чтобы платить зарплаты, а не чтобы зарабатывать.

3. Убыточные направления тянут весь бизнес вниз

Вы ведёте три направления: одно прибыльное, два убыточных. Прибыльное кормит убыточные, и в итоге общий результат — около нуля. Так было у клиента BC: два из трёх направлений оказались убыточными, но собственник не знал об этом, потому что не считал маржинальность по каждому отдельно.

Частая ошибка: Закрытие убыточного направления — одно из самых сложных решений. Но чем дольше медлите, тем дороже промедление.

4. Собственник забирает деньги без правил

82% предпринимателей сталкиваются с кассовыми разрывами. Самая частая причина — несанкционированное изъятие денег собственником. Нет правил, нет бюджета на личные нужды — забираете сколько хотите, без оглядки на прибыльность. На одной карте и бизнес, и личные расходы. Кажется, что денег много — делаете эмоциональную покупку. Итог — кассовый разрыв.

5. Скидки съедают прибыль

Скидка 10% не значит, что вы теряете 10% выручки. Если ваша маржа 20%, скидка 10% съедает половину прибыли. А если маржа 15% и вы дали скидку 10% — работаете почти бесплатно. Прежде чем давать скидку, посчитайте: сколько нужно продать дополнительно, чтобы компенсировать потерю.

6. Неконтролируемые расходы на развитие

Вы открываете новый филиал, нанимаете людей под будущий рост, вкладываете в оборудование. Всё это воспринимается как «инвестиции в развитие». Но без привязки к реальным возможностям такие вложения уничтожают прибыль. Павел Котов видел компании, которые разорились именно из-за постоянных неконтролируемых трат на расширение.

7. Нет управленческого учёта — решения принимаются вслепую

Без PnL, без анализа маржинальности, без понимания структуры расходов — вы принимаете решения на ощущениях. «Вроде нормально», «кажется, прибыль есть», «в этом месяце должны выйти в плюс». Это как вести машину без приборной панели: пока не кончился бензин, кажется, что всё хорошо. Чтобы понять, какие финансовые показатели отслеживать в первую очередь, начните с выручки, маржинальности и чистой прибыли.

Совет: Соберите все расходы за последние три месяца и разделите по категориям. Уже на этом этапе станет видно, куда утекают деньги.

Главная ловушка: вы тратите по потребностям, а не по возможностям

Все перечисленные причины — следствие одной главной проблемы. Вы тратите деньги исходя из потребностей, а не из возможностей. Нужен новый сотрудник — нанимаете. Нужен ремонт офиса — делаете. Нужно оборудование — покупаете. Без привязки к тому, может ли бизнес это себе позволить.

Павел Котов знает это по собственному опыту. Розничный бизнес одежды: «Бизнес — это самое главное, все силы туда, все деньги туда, себе ничего. И вот оказалось, что себе — ничего». Украли груз перед сезоном — бизнес закрылся. Не потому что модель была плохая, а потому что все деньги уходили «в оборот» без создания подушки безопасности.

Отсюда растёт и экономия на сотрудниках. Нанимаете дешёвых — получаете дешёвый результат. Как говорит Павел: «Я никогда не встречал успешных предпринимателей, которые экономили бы на сотрудниках. Экономия на копейках — прямой путь к банкротству».

Когда личные финансы и бизнес не разделены — эмоции управляют расходами. А когда эмоции управляют расходами — прибыль исчезает.

Мнение эксперта

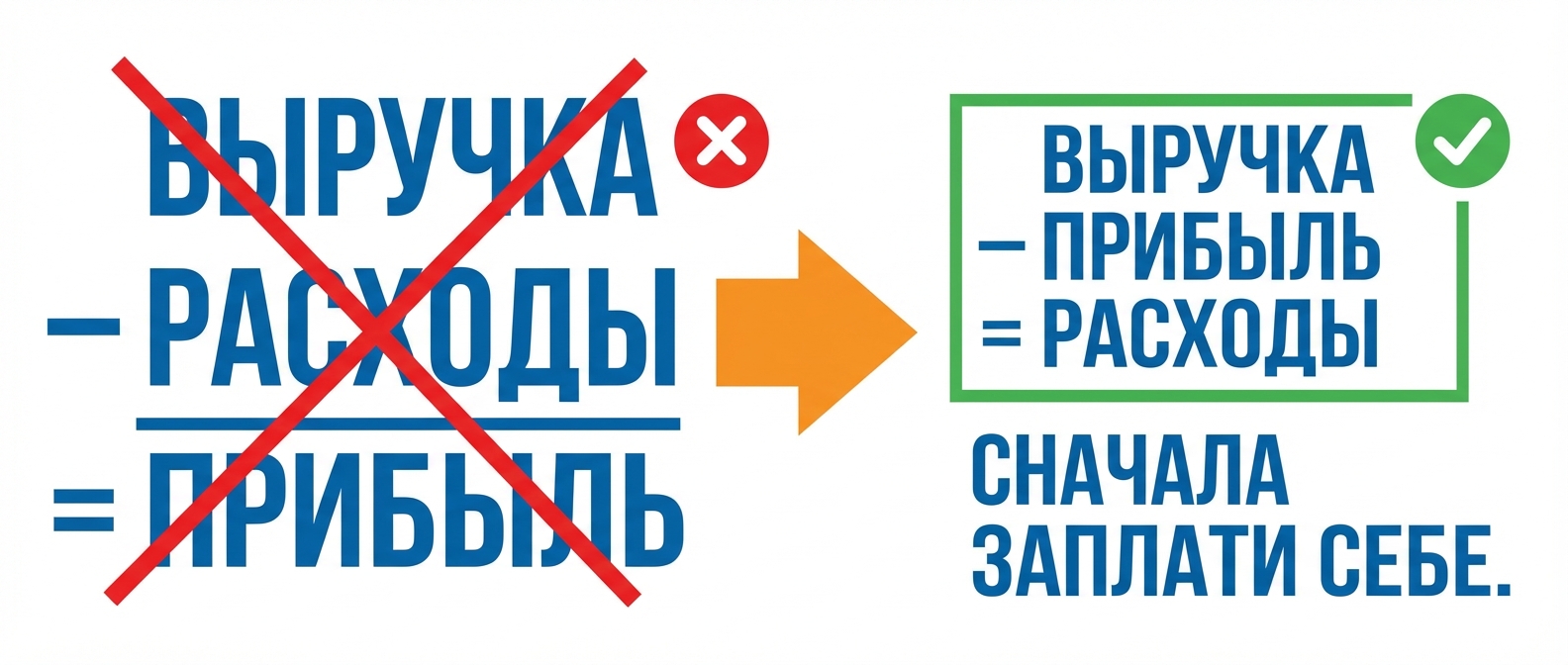

Формула прибыли, которую используют не так

Большинство собственников считают прибыль по привычной формуле:

Выручка − Расходы = Прибыль

Логика простая: заработали, потратили, что осталось — прибыль. Проблема в том, что при таком подходе прибыль всегда оказывается «остатком». А остатка не бывает. Выручка растёт — расходы растут вслед за ней. Нанимаете людей, арендуете офис побольше, покупаете новое оборудование. Бизнес превращается в бесконечную гонку, в которой прибыль откладывается «на потом».

Есть другой подход. Его описал Майк Михаловиц в книге «Сначала заплати себе», и его же рекомендуют в Business Commandos при разборе юнит-экономики:

Выручка − Прибыль = Расходы

Разница принципиальная. Вы сначала забираете прибыль — минимум 10% от выручки, а лучше 20%. И только оставшееся распределяете на расходы. Это заставляет бизнес жить по средствам. Не по потребностям, а по возможностям.

Совет: Откройте отдельный счёт для прибыли. Каждый месяц переводите туда фиксированный процент от выручки — до того, как заплатите за что-либо. Начните хотя бы с 5%, постепенно доведите до 10-20%.

Как убедить себя, что это работает? Павел отвечает прямо: «Никак не убеждаю — и так понятно, что это работает. Никакого сопротивления нет, логика очевидна». Формула не требует веры. Она требует дисциплины.

Традиционная vs перевёрнутая формула прибыли

Как найти, куда утекает прибыль

Когда вы перевернули формулу и зафиксировали целевую прибыль, следующий шаг — понять, куда именно уходят деньги. Для этого нормируйте расходы по категориям.

| Категория расходов | Норма (% от выручки) |

|---|---|

| Фонд оплаты труда (ФОТ) | 30% |

| Себестоимость продукции/услуг | 25% |

| Маркетинг и реклама | 15% |

| Административные расходы | 10% |

| Развитие | 10% |

| Прибыль | 10-20% |

Это ориентиры — в вашей отрасли цифры могут отличаться. Но принцип один: если сумма всех категорий больше 100%, прибыли не будет.

Алгоритм поиска утечек:

- Соберите фактические расходы за 3-6 месяцев

- Разделите по категориям из таблицы

- Посчитайте процент каждой категории от выручки

- Сравните факт с нормами

- Начните оптимизацию с наибольших отклонений

Пример: Вы тратите на ФОТ 45% выручки вместо нормы 30%. Перерасход — 15%. При выручке 10 млн это 1,5 млн рублей ежемесячно. Вот она, ваша недополученная прибыль.

Как говорит Павел Котов: «Сумма отклонений — это и есть скрытый потенциал роста вашего бизнеса». Не нужно искать новых клиентов или поднимать цены. Достаточно привести расходы в норму. Для отслеживания отклонений удобно вывести ключевые метрики на дашборд — так перерасход будет виден сразу.

Начните с самого большого перекоса. Если ФОТ 45% — разберитесь, кто из сотрудников не приносит результата. Если маркетинг 2% — задумайтесь, не экономите ли вы на росте. Если админка 25% — ищите бюрократию, которую можно срезать.

Кейс: рентабельность 6,5% — как это обнаружили и что сделали

Этот кейс из практики BC показывает, как всё работает на реальных цифрах.

Владелец консалтинговой компании по спецоценке условий труда обратился за аудитом. На бумаге — солидный оборот, постоянные клиенты, большой штат. Но собственник не понимал, сколько он реально зарабатывает.

Что нашли при аудите:

Единственный финансовый документ — кривой ДДС с 59 статьями расходов. Понять по нему, куда уходят деньги, было невозможно.

- Рентабельность всего бизнеса — 6,5%. При выручке 10 млн это 650 тысяч прибыли

- 45% бюджета уходило на ФОТ и бюрократию — не на продажи и развитие, а на оклады и административный аппарат

- Два из трёх направлений убыточные, одно примерно в ноль

- На маркетинг — всего 6% от выручки

Что сделали:

Перестроили отчётность: 59 хаотичных статей расходов свели к 6 логичным направлениям — продажи, маркетинг, производство, управление, транзакции, налоги. Рассчитали экономику каждого продукта. Разделили учёт по направлениям.

Предложили модель «as-is vs to-be»: какие расходы сокращать, какие перераспределять, чтобы привести бизнес к целевой маржинальности 20%. Часть постоянных расходов перевели в переменные, увеличили бюджет на маркетинг с 6% до 10-15%.

Результат: Собственник впервые увидел реальную структуру доходов и расходов. Появилась методика управленческого учёта, начался процесс назначения ответственных за финансовый результат по каждому направлению.

Мнение эксперта

Чек-лист: что сделать, если прибыли нет

Не ждите «системного внедрения» и идеальных условий. Начните с конкретных шагов прямо сейчас.

- Разделите личные финансы и бизнес. Заведите отдельные счета и карты. Личные расходы — только с личного счёта. Бизнес-расходы — только с бизнес-счёта. Это первое правило финансовой дисциплины.

- Посчитайте реальную себестоимость каждого продукта или услуги. Включите всё: материалы, время сотрудников, логистику, накладные. Если маржа оказалась ниже 10% — пора пересматривать ценообразование.

- Соберите простой PnL. Выручка, переменные расходы, постоянные расходы, прибыль. Даже таблица в Excel лучше, чем ничего. Делайте это каждый месяц.

- Проверьте маржинальность каждого направления. Если у вас несколько продуктов или услуг — посчитайте PnL по каждому. Убыточные направления или закрывайте, или перестраивайте. Привяжите результат к конкретным KPI — так проще отслеживать динамику.

- Нормируйте расходы и сравните с фактом. Используйте таблицу нормирования из раздела выше. Найдите самые большие отклонения — именно там спрятана ваша прибыль.

- Заложите прибыль первой. Минимум 10% от выручки — сразу на отдельный счёт, до любых расходов. Не «когда заработаю побольше», а прямо сейчас.

- Начните распределять прибыль. Павел Котов настаивает: «Хотя бы небольшую сумму начинайте распределять, как только появляется прибыль. Это меняет энергию». Когда вы видите реальный результат своей работы — мотивация растёт.

Совет: Не пытайтесь сделать всё за неделю. Начните с пунктов 1 и 3 — разделите финансы и соберите первый PnL. Это займёт 2-3 часа, но даст полную картину.

Когда пора обратиться за помощью

Некоторые проблемы сложно решить самостоятельно. Вот красные флаги — если узнали хотя бы два, пора привлекать внешнюю экспертизу:

- Вы не можете ответить на вопрос «сколько зарабатывает ваш бизнес» — не приблизительно, а точно

- Кассовые разрывы случаются регулярно, и каждый раз приходится «тушить пожар»

- Выручка растёт, а денег больше не становится

- Вы не знаете маржинальность своих продуктов или направлений

- Финансовая отчётность непонятна или вовсе не ведётся

Размер бизнеса не имеет значения. В практике BC была ювелирная компания с оборотом 500 млн рублей — собственник не мог ответить «сколько мы зарабатываем», хотя отчётность вёл подрядчик. Проблема не в масштабе, а в подходе. Часто первый шаг — навести порядок в финансах и процессах, чтобы увидеть реальную картину.

Business Commandos начинает с диагностики бизнеса — за 5-10 часов находит, где бизнес теряет деньги. Вы получаете не теорию, а конкретный план: какие расходы срезать, какие направления перестроить, как выйти на целевую прибыль.

Часто задаваемые вопросы

Какая нормальная рентабельность для малого бизнеса?

Что делать, если бизнес убыточный уже несколько месяцев?

Как понять — бизнес убыточный или просто кассовый разрыв?

Чем управленческий учёт отличается от бухгалтерского?

Стоит ли закрывать убыточное направление?

Как начать вести PnL если никогда не вели?

Выводы

«Нет прибыли» — это не диагноз, а симптом. Причин может быть несколько одновременно: скрытые расходы, убыточные направления, неверная формула расчёта, отсутствие учёта. Но корень один — вы не управляете финансами, а реагируете на них.

Первый шаг: начните считать. Переверните формулу — сначала забирайте прибыль, потом распределяйте расходы. Нормируйте траты по категориям и найдите отклонения. Закройте или перестройте убыточные направления.

Начните с диагностики: Если не получается разобраться самостоятельно — закажите диагностику бизнеса в Business Commandos. Вы получите разбор финансовой модели и конкретный план действий. Цифры — это основа для правильных управленческих решений, которые приводят бизнес к результату.