Бухгалтер каждый месяц присылает отчёты, выручка растёт, но почему-то денег на счетах всё меньше. Знакомая ситуация? Проблема в том, что бухгалтерская отчётность создана для налоговой, а не для управления бизнесом. Для управления нужны другие финансовые показатели.

По данным исследования Balancing Everything (2024), 60% собственников малого бизнеса признают недостаток знаний в финансах и учёте. Налоговые отчёты не дают ответа на главные вопросы собственника: сколько реально заработали, куда ушли деньги и насколько здоров бизнес.

Разберём какие финансовые показатели действительно важны для управления и как настроить систему, чтобы видеть реальную картину бизнеса.

Внимание: По данным Balancing Everything (2024), 20% малых бизнесов без учётного ПО закрываются в первый год — часто из-за потери контроля над финансами.

- Зачем отслеживать финансовые показатели

- Управленческий vs бухгалтерский учёт — в чём разница

- 3 группы финансовых показателей

- Показатели прибыльности: выручка, расходы, прибыль, маржа

- Выручка

- Расходы: постоянные vs переменные

- Маржа и маржинальность

- Точка безубыточности

- Показатели эффективности: рентабельность, оборачиваемость, EBITDA

- Рентабельность

- EBITDA

- Оборачиваемость (для товарного бизнеса)

- Показатели финансовой устойчивости: ликвидность, задолженности

- Дебиторская задолженность

- Кредиторская задолженность

- Ликвидность

- Какие показатели важны для вашего бизнеса

- Товарный vs нетоварный бизнес

- Старт vs масштабирование

- Unit-экономика: когда она нужна

- Частые ошибки при анализе финансов

- Ошибка 1: Путают ДДС и P&L

- Ошибка 2: Не анализируют баланс

- Ошибка 3: Считают прибыль по остаткам на счетах

- Парадокс «прибыль есть, денег нет»

- Как настроить управленческий учёт

- Шаг 1: Начните с ДДС в Google Таблице

- Шаг 2: Добавьте P&L

- Шаг 3: Внедрите баланс

- Шаг 4: Настройте дашборд

- Шаг 5: Привлеките финдиректора (когда нужно)

- Кейс BC: от хаоса к управляемости

- Часто задаваемые вопросы

- Выводы

Зачем отслеживать финансовые показатели

Многие собственники думают: бухгалтер сдаёт отчёты в срок — значит всё в порядке. Но бухгалтерия отвечает на вопросы налоговой, а не собственника.

Вопросы налоговой: правильно ли рассчитан налог, нет ли нарушений, все ли документы в порядке. Вопросы собственника: сколько реально заработали, куда уходят деньги, когда кончатся свободные средства, какие направления убыточные.

Бухгалтерская отчётность не даёт ответов на эти вопросы. Для управленческих решений нужен другой набор показателей.

Пример: Собственник видит в отчётах прибыль 2 млн за месяц, но на счёте всего 500 тыс. Вопрос «куда делись деньги» остаётся без ответа, потому что бухгалтерский баланс собственник не читает.

Без финансовых показателей собственник управляет бизнесом интуитивно: принимает решения на основе ощущений, а не цифр. Хочется запустить новое направление? Запускаем. Хочется нанять ещё троих менеджеров? Нанимаем. Расходы растут быстрее выручки — и непонятно почему.

Финансовые показатели нужны для трёх вещей:

- Понять реальную прибыльность — не по ощущениям, а по цифрам

- Увидеть куда уходят деньги — какие расходы съедают маржу

- Оценить риски — насколько закредитован бизнес, кто сколько должен

Управленческий vs бухгалтерский учёт — в чём разница

Бухгалтерская отчётность создана для налоговой инспекции. Управленческая — для собственника и топ-менеджеров. Это совершенно разные вещи.

Бухгалтер отвечает на вопрос: «Сколько налогов платить и правильно ли оформлены документы?» Управленческий учёт отвечает на вопрос: «Как управлять бизнесом эффективно?»

Важно: Управленческая и налоговая отчётность — это совершенно разные инструменты. Первая создана для управления, вторая — для контролирующих органов.

Управленческий учёт включает три отчёта:

1. Отчёт о движении денежных средств (ДДС)

Показывает сколько денег пришло и ушло, по каким статьям. ДДС отвечает на вопрос: «Где деньги?»

ДДС не показывает прибыль — это важно понимать. Деньги могут прийти от кредита (не прибыль), могут уйти на покупку оборудования (не расход, а инвестиция).

2. Отчёт о прибылях и убытках (P&L)

Показывает сколько заработали за период. P&L отвечает на вопрос: «Сколько прибыли?»

P&L учитывает выручку (отгрузили товар клиенту) и расходы (получили счёт от поставщика), даже если деньги ещё не пришли или не ушли.

3. Баланс

Показывает чем обладает бизнес на конкретную дату. Баланс отвечает на вопрос: «Что есть и откуда взялось?»

Баланс состоит из активов (денежные средства, дебиторка, товарные остатки, оборудование) и пассивов (собственный капитал, кредиты, кредиторка). Активы всегда равны пассивам.

Совет: Начните с ДДС — это самый простой отчёт. Когда бизнес растёт, добавляйте P&L и баланс.

3 группы финансовых показателей

Все финансовые показатели можно разделить на три группы в зависимости от того, что они показывают:

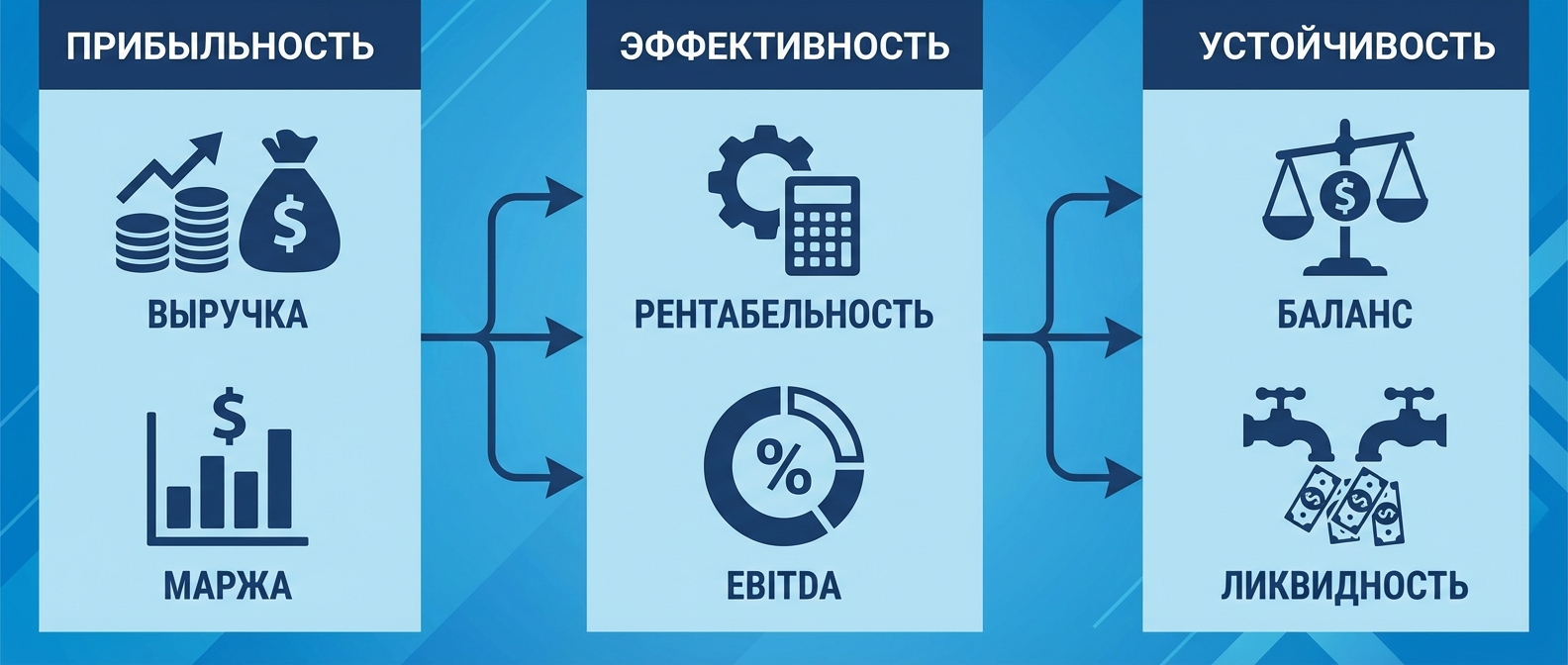

1. Показатели прибыльности

Отвечают на вопрос: «Зарабатываем ли мы деньги?» Базовые метрики: выручка, расходы, маржа, прибыль.

2. Показатели эффективности

Отвечают на вопрос: «Насколько эффективно работает бизнес?» Метрики: рентабельность, оборачиваемость, EBITDA.

3. Показатели финансовой устойчивости

Отвечают на вопрос: «Насколько здоров бизнес?» Метрики: ликвидность, дебиторская и кредиторская задолженности.

Какие показатели отслеживать — зависит от стадии роста компании и бизнес-модели. На старте (выручка до 30 млн) хватает показателей прибыльности. При масштабировании (100+ млн) нужны все три группы.

К сведению: Не нужно отслеживать все возможные показатели. Выберите 5-7 ключевых метрик, которые отражают здоровье вашего бизнеса, и мониторьте их регулярно. Это похоже на KPI — важно выбрать правильные метрики, а не пытаться измерить всё подряд.

Показатели прибыльности: выручка, расходы, прибыль, маржа

Начнём с базовых показателей, которые нужны любому бизнесу.

Выручка

Деньги, которые бизнес заработал от продажи товаров или услуг. Важно вести детализацию: выручка от основной деятельности отдельно от прочих доходов (проценты по вкладам, продажа активов).

Зачем детализация? Чтобы понимать что является источником дохода. Если половина выручки — это продажа оборудования, а не основной продукт, это сигнал о проблемах.

Расходы: постоянные vs переменные

Постоянные расходы не зависят от объёма продаж: аренда офиса, зарплаты, подписки на софт. Переменные расходы зависят от объёма: себестоимость товара, комиссии менеджерам, доставка.

Зачем разделять? Постоянные расходы — это риск. Если продажи упадут, постоянные расходы никуда не денутся, и бизнес уйдёт в минус.

Внимание: Если доля постоянных расходов больше 20% от выручки — это высокие риски. В моменты спада такой бизнес быстро уходит в убыток.

Маржа и маржинальность

Маржа = Выручка − Переменные расходы

Показывает сколько денег остаётся после покрытия переменных расходов. Этими деньгами бизнес покрывает постоянные расходы и формирует прибыль.

Маржинальность = Маржа / Выручка × 100%

Показывает какая доля выручки остаётся после вычета переменных расходов. Маржинальность 40% означает: с каждого рубля выручки 40 копеек идут на покрытие постоянных расходов и прибыль.

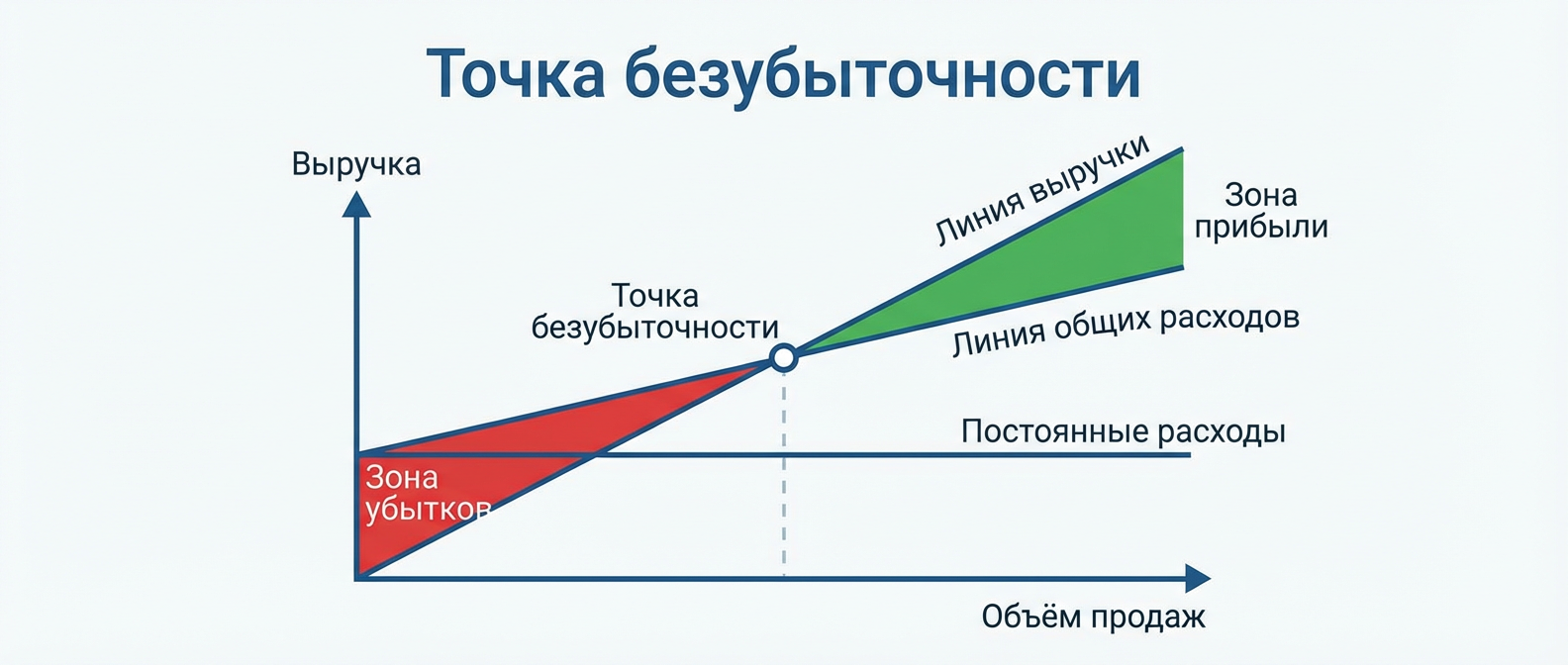

Точка безубыточности

Точка безубыточности = Постоянные расходы / Маржинальность

Показывает какая выручка нужна, чтобы покрыть все расходы. Постоянные расходы 1 млн/мес, маржинальность 40%? Точка безубыточности — 2,5 млн/мес.

Зачем это знать? Чтобы понимать минимальный объём продаж. Выручка ниже точки безубыточности — бизнес теряет деньги.

Пример: Компания с выручкой 10 млн/мес, переменные расходы 6 млн (маржинальность 40%), постоянные расходы 3 млн. Точка безубыточности: 3 млн / 0,4 = 7,5 млн. Бизнес уже прошёл точку безубыточности и зарабатывает 1 млн прибыли.

Показатели эффективности: рентабельность, оборачиваемость, EBITDA

Показатели прибыльности показывают сколько зарабатываем. Показатели эффективности показывают насколько хорошо используем ресурсы.

Рентабельность

Рентабельность = Прибыль / Выручка × 100%

Показывает какая доля выручки остаётся в виде прибыли. Рентабельность 15% означает: с каждого рубля выручки 15 копеек — чистая прибыль.

Какая рентабельность нормальная? Зависит от отрасли. Для услуг (консалтинг, IT) нормальная рентабельность 20-30%. Для торговли — 5-10%. Для производства — 10-15%.

Важно: Рентабельность 6,5% для консалтинга — это очень мало. Это сигнал о проблемах: либо слишком высокие расходы, либо низкая маржа.

EBITDA

EBITDA = Прибыль + Проценты + Налоги + Амортизация

Показывает сколько денег генерирует бизнес до вычета процентов по кредитам, налогов и амортизации. EBITDA используют для оценки операционной эффективности бизнеса.

Зачем это нужно? EBITDA очищена от финансовых решений (кредиты) и бухгалтерских нюансов (амортизация). Это чистая операционная прибыль.

Оборачиваемость (для товарного бизнеса)

Показывает как быстро товары превращаются в деньги. Чем выше оборачиваемость, тем меньше денег замораживается в товарных остатках.

Формула: Оборачиваемость (раз) = Выручка / Средний остаток товаров

Выручка 12 млн/год, средний остаток товаров 2 млн? Оборачиваемость 6 раз в год — каждые 2 месяца товар обновляется.

Совет: В товарном бизнесе отслеживайте не только оборачиваемость, но и ликвидность остатков. Часто половина товара продаётся только с огромной скидкой — это неликвид.

Показатели финансовой устойчивости: ликвидность, задолженности

Показатели устойчивости показывают насколько здоров бизнес и какие риски.

Дебиторская задолженность

Деньги, которые вам должны клиенты. Дебиторка — это прибыль на бумаге. Отгрузили товар, выставили счёт, но денег ещё не получили.

Зачем отслеживать? Большая дебиторка означает, что прибыль «заморожена» — она есть в отчётах, но денег на счетах нет. Вы спонсируете своих контрагентов.

Цитата эксперта: «Большая дебиторка означает, что прибыль остаётся на бумаге — мы спонсируем своих контрагентов.»

Как оценить? Соотносите дебиторку с выручкой и собственным капиталом. Дебиторка больше капитала — это риск. Если клиенты не заплатят, бизнес может не расплатиться с кредиторами.

Кредиторская задолженность

Деньги, которые вы должны поставщикам, подрядчикам, сотрудникам. Кредиторка — это обязательства бизнеса.

Зачем отслеживать? Большая кредиторка по отношению к капиталу — это риск не расплатиться. Если соотношение кредиторка/капитал больше 1, значит бизнес работает в основном на чужих деньгах.

Ликвидность

Способность бизнеса расплатиться по обязательствам. Ликвидность оценивают по балансу: сколько денег и быстроликвидных активов (дебиторка до 30 дней, товарные остатки) по отношению к краткосрочным обязательствам.

Ликвидных активов меньше, чем краткосрочных обязательств? Бизнес может не расплатиться в срок.

Частая ошибка: Собственники не следят за дебиторкой и кредиторкой, потому что «в отчётах прибыль есть». Но когда приходит срок платить по счетам, денег не хватает.

Какие показатели важны для вашего бизнеса

Набор показателей зависит от двух факторов: бизнес-модели и стадии роста.

Товарный vs нетоварный бизнес

Товарный бизнес (e-commerce, производство, торговля):

- Критична ликвидность товарных остатков — неликвид замораживает деньги

- Важна оборачиваемость — чем быстрее товары превращаются в деньги, тем меньше капитала нужно

- Себестоимость и маржинальность — ключевые показатели

Нетоварный бизнес (услуги, консалтинг, агентства):

- Маржинальность должна быть высокой — себестоимость услуг обычно ниже

- Стоимость привлечения клиента (CAC) — становится значимым показателем

- Рентабельность — для услуг нормальная рентабельность 20-30%, меньше — сигнал о проблемах

К сведению: В товарном бизнесе можно работать с маржинальностью 20-30%, в услугах — 60-80%. Если маржинальность услуг меньше 50%, стоит разобраться в причинах.

Старт vs масштабирование

На старте (выручка до 30 млн/год):

Хватает отчёта о движении денежных средств (ДДС). Отслеживайте выручку, расходы, маржу. Не усложняйте — на старте главное не утонуть в расходах.

При масштабировании (выручка 100+ млн/год):

Нужен полный управленческий учёт: ДДС, P&L, баланс. Появляются кредиты, сложная структура дебиторки и кредиторки. Без баланса невозможно оценить риски.

Unit-экономика: когда она нужна

Unit-экономика (показатели на единицу клиента или продукта: LTV, CAC) важна прежде всего на конкурентном рынке:

- Когда много конкурентов

- Когда есть проблемы с маржинальностью

- Когда идёт борьба за рынок через маркетинг

На рынке без конкурентов, где можно продавать за любую цену, unit-экономика может не играть значения. Но когда появляется конкуренция, она становится критичной.

Пример: Производитель мебели в Кыргызстане работает с маржинальностью 40-50% и рентабельностью 30%. Unit-экономика для него сейчас не имеет значения. Но он понимает, что рынок наполнится конкурентами, и готовится заранее.

Самостоятельное внедрение учёта

Частые ошибки при анализе финансов

Ошибка 1: Путают ДДС и P&L

Собственники путают поступление денег с реальной выручкой. Пришли кредитные деньги — и создаётся ощущение, что денег много. Хотя это не ваши деньги, их нужно отдавать.

ДДС показывает движение денег. P&L показывает прибыль. Это разные вещи. Деньги могут прийти от кредита (не прибыль), могут уйти на покупку оборудования (не расход, а инвестиция в активы).

Ошибка 2: Не анализируют баланс

Единицы компаний ведут управленческий баланс. Большинство собственников смотрят только на ДДС и P&L, игнорируя баланс.

Результат: не видят куда уходит прибыль. В отчёте прибыль 2 млн, а на счетах 500 тыс. Собственник не понимает почему.

Ошибка 3: Считают прибыль по остаткам на счетах

Собственники смотрят сколько денег осталось на счёте и считают это прибылью. Большая ошибка.

Деньги на счёте — это не прибыль. Это могут быть кредитные деньги, предоплаты от клиентов, остатки от прошлых периодов. А прибыль может быть в дебиторке или товарных остатках.

Парадокс «прибыль есть, денег нет»

Самая частая жалоба собственников: «В отчёте прибыль 2 млн, а денег на счетах всего 500 тыс. Куда делись деньги?»

Ответ: прибыль осталась «на бумаге». Если прибыль не превратилась в деньги, значит она находится:

- В дебиторке — клиенты должны, но не заплатили

- В основных средствах — купили оборудование, транспорт, мебель

- В товарных остатках — закупили товар, который ещё не продан

Других вариантов в балансе нет. Прибыль не может просто испариться — она всегда где-то находится.

Совет: Если у вас ситуация «прибыль есть, денег нет» — откройте баланс. Посмотрите на дебиторку, товарные остатки, основные средства. Там и будет ваша прибыль.

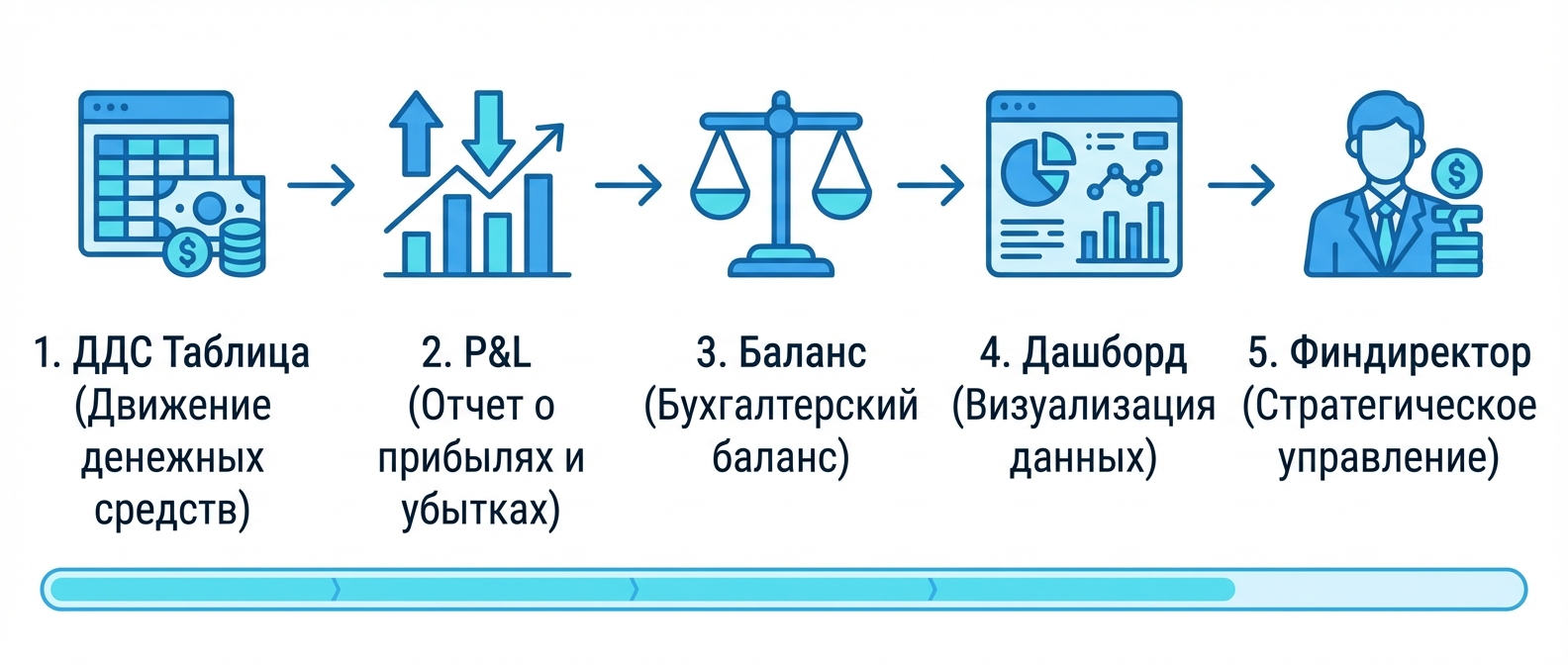

Как настроить управленческий учёт

Если сейчас у вас нет управленческого учёта, начните с простого.

Шаг 1: Начните с ДДС в Google Таблице

Самый простой способ — вести отчёт о движении денежных средств в Google Таблице.

Что нужно сделать:

- Завести список операций (все транзакции: поступления и расходы)

- Каждой операции присвоить статью доходов или расходов (продажи, аренда, зарплаты, маркетинг и т.д.)

- Сделать отчёт, в котором все операции за период сводятся по статьям с помощью формул (SUMIF)

Это несложно и может сделать любой.

Совет: Для начала достаточно 10-15 статей расходов. Не усложняйте — группируйте похожие расходы.

Шаг 2: Добавьте P&L

Когда привыкнете к ДДС, добавьте отчёт о прибылях и убытках (P&L). В P&L вы будете учитывать выручку не по оплате, а по отгрузке. И расходы не по списанию денег, а по получению счёта.

P&L покажет реальную прибыль, а не просто остаток денег. На этом этапе уже лучше переходить на учётную систему — в Google Таблице P&L вести сложнее.

Шаг 3: Внедрите баланс

Когда бизнес растёт и появляются кредиты, дебиторка, кредиторка — внедрите баланс. Баланс покажет куда уходит прибыль и какие риски у бизнеса. Баланс тоже лучше вести в учётной системе.

Шаг 4: Настройте дашборд

Дашборд — это отчёт с главными показателями, который позволяет быстро понять состояние компании.

Дашборд не обязательно должен быть красивым с диаграммами. Это может быть простая Google Таблица. Главное — информативность.

Важно: В дашборде должны быть 5-7 ключевых финансовых показателей, которые вы отслеживаете регулярно. Не пытайтесь запихнуть туда все возможные метрики.

Шаг 5: Привлеките финдиректора (когда нужно)

Финансовый директор нужен в двух случаях: когда у компании сложный учёт (много юрлиц, разные направления бизнеса, запутанная структура) или когда много инвестиционной и финансовой деятельности (кредиты, инвестиции, сложные сделки).

Финдиректор настроит систему управленческого учёта, будет вести отчётность и помогать принимать решения на основе цифр.

К сведению: Если нет ресурсов на внедрение самостоятельно — Business Commandos помогает настроить управленческий учёт в рамках систематизации бизнеса.

Кейс BC: от хаоса к управляемости

Реальный пример из практики Business Commandos.

Клиент: Компания по спецоценке условий труда (юридический консалтинг). Выручка несколько десятков миллионов в год.

Проблема: Собственник не понимал сколько реально зарабатывает. Отчётность была хаотичной: 59 статей расходов, управление «на ощущениях», решения принимались «одним днём».

Что сделали:

- Аудит финансов — проанализировали структуру доходов и расходов

- Структурирование отчётности — вместо 59 хаотичных статей расходов создали 6 логичных групп: продажи, маркетинг, производство, управление, транзакции, налоги

- Выявление проблем:

- Реальная рентабельность: всего 6,5% (очень мало для консалтинга, норма 20-30%)

- 45% бюджета уходило на постоянные расходы (фиксированные оклады + бюрократия)

- 2 из 3 направлений бизнеса были убыточными

- Маркетинг получал только 6% от выручки (недостаточно для роста)

- План оздоровления — разработали план с целевой маржой 20%

Результат: Собственник получил прозрачность. Теперь он понимает куда уходят деньги, какие направления прибыльные, а какие убыточные. Управленческие решения принимаются на основе цифр, а не интуиции.

Цитата клиента: «Я не понимал, сколько реально зарабатываю: отчётность была неудобная и малопригодная для принятия решений.»

Часто задаваемые вопросы

Какие финансовые показатели важнее всего для малого бизнеса?

Как часто нужно анализировать финансовые показатели?

Можно ли вести управленческий учёт в Excel?

Когда пора нанимать финансового директора?

Чем отличается выручка от прибыли?

Выводы

Бухгалтерская отчётность создана для налоговой, а не для управления. Для управления бизнесом нужны финансовые показатели: прибыльность, эффективность, устойчивость.

Главное — понимать не только «сколько заработали», но и «куда ушли деньги» и «насколько здоров бизнес».

Управленческий учёт — это не роскошь, а инструмент для управления. Без него собственник управляет интуитивно, а не на основе цифр. Решения принимаются «на ощущениях», и бизнес может уйти в убыток незаметно для собственника.

Начните с простого: ведите ДДС в Google Таблице. Распределяйте операции по статьям, сводите в отчёт. Это даст первое понимание куда уходят деньги.

Когда бизнес растёт, добавляйте P&L и баланс. Настройте дашборд с 5-7 ключевыми финансовыми показателями. И принимайте решения на основе цифр, а не интуиции.

Начните с диагностики: Если не знаете с чего начать или нет времени разбираться самостоятельно — закажите диагностику бизнеса в Business Commandos. Вы получите дорожную карту из 30-50 страниц с конкретным планом действий: что внедрять, в какой последовательности, какие показатели отслеживать.